いまさら聞けない有報サステナ開示の書き方 ~第1回:SSBJ基準の全体像と作成方法の基本~

RIMM Japan

2026年6月8日

「TCFDは対応したがSSBJで何が変わるか分からない」「義務化はまだ先だがIRで聞かれる」というプライム下位・スタンダード企業のサステナ担当者向けに、有報のSSBJ基準対応を3回シリーズで解説。第1回は全体像と「作成方法について」を整理します。

「TCFD対応は一通りやったけれど、SSBJ基準では結局何が変わるのか、いまひとつ整理できていない」「うちは時価総額的にまだ義務化対象ではないけれど、最近のIR面談で『SSBJへの対応方針は?』と聞かれることが増えてきた」——プライム下位やスタンダード市場のサステナビリティ推進・IR担当者から、こうした声をよく聞きます。 義務化のスケジュール自体は段階的で、すべての上場企業がいま動かなければ間に合わない、という性質のものではありません。一方で、投資家や取引先との対話の場では、開示の枠組みに対する考え方を問われる機会が確実に増えています。「義務化が来てから取り組みを開始する」のと、「今のうちに考え方の輪郭をつかんでおく」のとでは、いざ自社の番が来たときの動きやすさが大きく変わります。 本シリーズは3回構成で、有価証券報告書(以下「有報」)におけるサステナビリティ関連財務開示の書き方を、制度解説と実務TIPSの両面から整理していきます。第1回は、全体像と「作成方法について」という、最初に押さえるべき土台を扱います。義務化対象でない企業にとっても、自社の状況に当てはめながら読めるよう、できるだけハードルの低いところから始めます。

1. 有報のサステナビリティ開示は今どうなっているか

まず、現状を整理します。有報の「第2 事業の状況」のなかに、「2 サステナビリティに関する考え方及び取組」という記載項目があります。これは2023年1月の「企業内容等の開示に関する内閣府令」改正で新設された欄で、上場・非上場を問わず、すべての有報提出会社に記載が求められています。

この欄の書き方には、現時点で2つのアプローチがあります。

1つは、開示府令第二号様式記載上の注意(30-2)に従って、ガバナンス・戦略・リスク管理・指標及び目標の枠組みで「重要なもの」を記載する方法です。これは現行制度のベースラインであり、多くの企業が現在採用しています。

もう1つが、SSBJ基準に従って開示を行う方法で、2025年3月期から任意での適用が可能になりました。SSBJ基準は2025年3月にサステナビリティ基準委員会(SSBJ)が公表した、日本初のサステナビリティ開示基準です。

ここで強調しておきたいのは、現状はあくまで「任意適用」が可能になった段階だということです。SSBJ基準を使わなくても、現行の開示府令に従った記載をしていれば有報の要請は満たせます。任意適用は「将来義務化されるルールを先取りで試してみる」位置づけで、その実務資料が、SSBJが公表している『有価証券報告書の作成要領(サステナビリティ関連財務開示編)(2025年3月期提出用)』です。本シリーズはこの作成要領をベースに、制度の考え方と書き方を解説していきます。

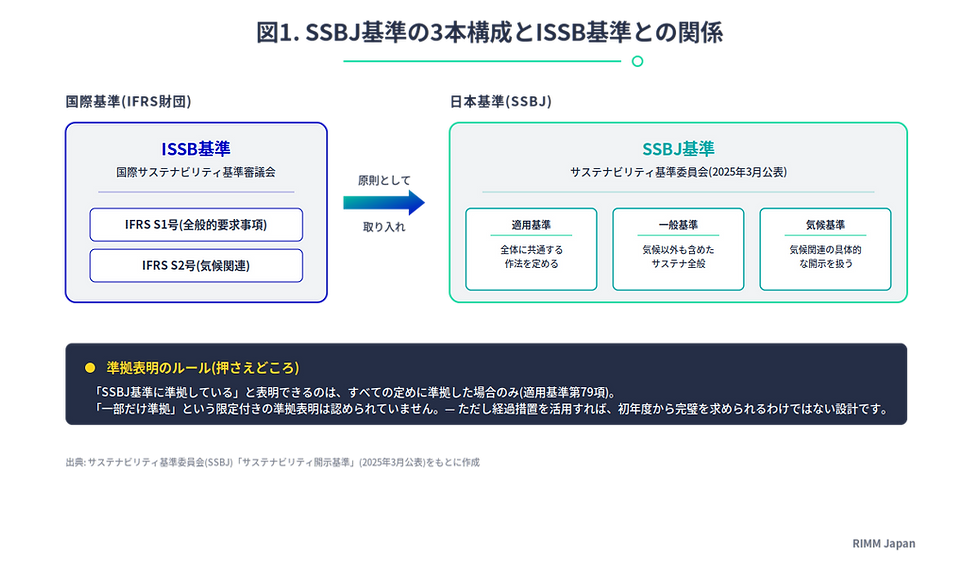

2. SSBJ基準の3本構成とISSBとの関係

「SSBJ基準って国際サステナビリティ基準審議会(ISSB)とどう違うの?」という質問もよくあります。結論から言うと、SSBJ基準はISSBが公表したIFRS S1号・S2号を原則として取り入れたうえで、日本の周辺諸制度との整合を図って一部独自の取扱いを加えたものです。

構成は3つの基準に分かれています。

サステナビリティ開示ユニバーサル基準「サステナビリティ開示基準の適用」(以下「適用基準」)

サステナビリティ開示テーマ別基準第1号「一般開示基準」(以下「一般基準」)

サステナビリティ開示テーマ別基準第2号「気候関連開示基準」(以下「気候基準」)

適用基準は全体に共通する作法を定めるもの、一般基準は気候以外も含めたサステナビリティ全般、気候基準は気候関連の具体的な開示を扱います。

ここで実務上注意したいのが、準拠表明のルールです。SSBJ基準に「準拠している」と表明できるのは、すべての定めに準拠した場合に限られます(適用基準第79項)。「一部だけSSBJ基準に従って書く」という限定付きの準拠表明は認められていません。

ただし、これはあくまで「準拠している」と表明する場合のルールです。SSBJ基準や作成要領を参考資料として部分的に活用すること自体は、自由に行えます(作成要領10頁)。実務上、SSBJ基準の使い方には次の2つのモードがあると理解しておくと整理しやすくなります。

モード1: 完全準拠して「準拠表明する」 — 後述の経過措置を活用すれば、初年度から完璧を求められるわけではありません

モード2: 部分的に参考にする — 現行の開示府令に従った記載をベースに、SSBJの考え方や記載例を引き出しとして活用。準拠表明はしない

プライム下位やスタンダード市場の企業にとっては、まずはモード2から始めて、義務化が見えてきたタイミングでモード1への移行を検討する、というステップが現実的な選択肢になり得ます。

3. コア・コンテンツ4要素はTCFDと地続き

SSBJ基準が求める開示の中身は、4つの要素(コア・コンテンツ)で構成されています。

ガバナンス: サステナビリティ関連のリスク及び機会を監督するプロセス・統制・手続

戦略: 短期・中期・長期にわたる戦略への影響

リスク管理: リスク及び機会の識別・評価・優先順位付け・モニタリング

指標及び目標: パフォーマンスを評価・管理するために用いる情報

この4要素を見て「あれ、TCFD(気候関連財務情報開示タスクフォース)と同じだ」と感じた方もいるはずです。実際、TCFD提言の4要素とそのまま対応しています。すでにTCFD対応として有報や統合報告書に気候関連の開示を行っている企業であれば、SSBJ基準への移行はゼロからのスタートではありません。「既存のTCFD開示を、SSBJ基準の言葉で書き直す」ところから出発できます。

また、SSBJ基準は「気候関連」と「気候以外のサステナビリティ関連」の二層構造で整理されています。任意適用の段階では、気候関連だけを先行して開示することも認められています(適用基準第96項。詳細は後述)。「人的資本も自然資本もまだ整理できていない」企業にとっては、気候から入る選択肢があるのは現実的に大きな救いになります。

4. 義務化スケジュールの整理(今後のロードマップ)

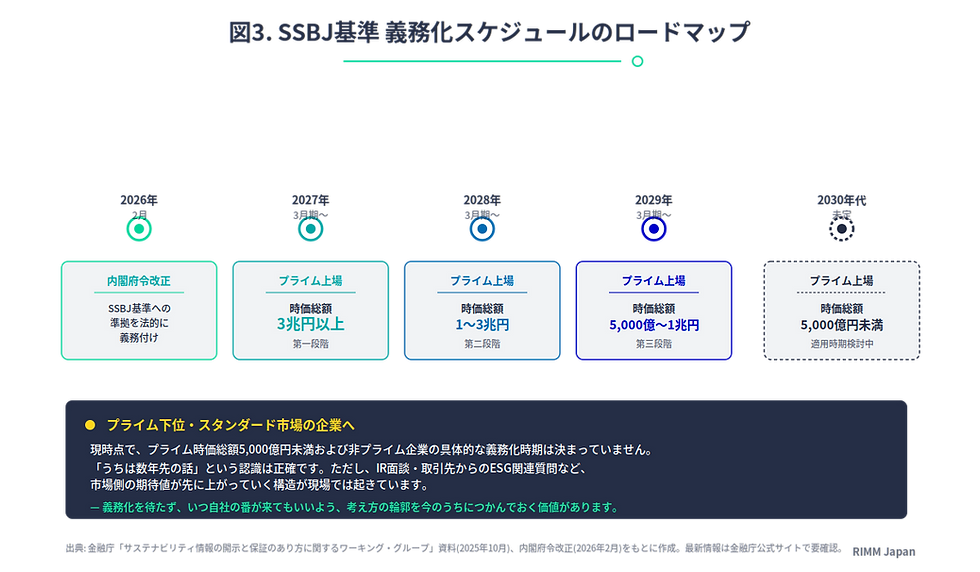

「義務化はいつから、どの企業に?」が気になる方も多いと思います。最新の動向を簡潔に整理しておきます。

2026年2月、金融庁は「企業内容等の開示に関する内閣府令」を改正し、プライム市場上場企業のうち時価総額1兆円以上の企業にSSBJ基準への準拠を法的に義務付けました。適用は段階的で、プライム時価総額3兆円以上が2027年3月期から、1兆円以上3兆円未満が2028年3月期から、5,000億円以上1兆円未満が2029年3月期から、と順次対象が拡大していく予定です。時価総額5,000億円未満のプライム上場企業については、2030年代に向けて適用時期が検討中とされています(金融庁・サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ資料より。最新の動向は金融庁公式サイトで要確認)。

ここで強調したいのは、プライム下位やスタンダード市場の企業について、現時点で具体的な義務化時期は決まっていないということです。「うちは数年先の話だな」と感じても、それは正確な認識です。

ただ、現場で感じられている変化は別のところにあります。投資家との対話、サプライチェーン上流企業からの情報提供要請、取引先からのESG関連の質問——こうした場面で「御社のサステナビリティ開示はどうなっていますか」「Scope 3のデータは出せますか」と聞かれる頻度が、業種や規模を問わず増えています。義務化を待たずに、市場側の期待値が先に上がっていく構造です。

このシリーズでは、「いまから動かなければ間に合わない」と煽るのではなく、「いつ自社の番が来てもいいように、考え方の輪郭をつかんでおく」というスタンスで解説していきます。

5. 多くの企業の現実的な選択肢: 3ステップの段階的アプローチ

ここまで「2つのモード」「義務化スケジュール」を整理しました。それでは、自社はどの順序で動けばよいのか? プライム下位・スタンダード市場の企業にとって現実的なのは、次のような段階的アプローチです。

ステップ1(現在〜数年): 現行開示府令の枠組みで記載しつつ、SSBJ基準の作成要領を「参考資料」として活用。書き方のヒント・記載例の引き出しとして使う。準拠表明はしない。

ステップ2(義務化が見えてきたら): 任意適用に踏み切る。経過措置(比較情報省略・気候関連のみ先行・Scope 3初年度猶予など)をフル活用したうえで完全準拠。「SSBJ基準に準拠して作成している」と表明する。

ステップ3(義務化対象になったら): 経過措置を段階的に外しながら、フル準拠の状態を維持。

このロードマップは、自社の時価総額・市場区分・既存のTCFD対応状況によって、進むペースが変わります。3ステップを一気に駆け抜ける必要はありません。今がステップ1なら、まずは作成要領を「読み物」として手元に置いておくところから始めれば十分です。

6. 任意適用の段階で使える経過措置

SSBJ基準は「最初から完璧な開示」を求めているわけではありません。任意適用の段階で使える主な経過措置を、作成要領に沿って整理します。これを知っておくと、いざ自社で適用検討するときの心理的ハードルが大きく下がります。

経過措置1: 比較情報を開示しないことができる 任意でSSBJ基準に従った開示を行う場合、前報告期間との比較情報を開示しないことができます(適用基準第73項(2))。義務適用ではない以上、初年度から2期分のデータを揃える必要はありません。

経過措置2: 気候関連のみ先行開示できる 適用する最初の年次報告期間は、気候基準に準拠して気候関連のリスク及び機会のみを開示することができます(適用基準第96項)。人的資本、自然資本など気候以外のテーマについて、初年度から一気に整える必要はありません。

経過措置3: Scope 3温室効果ガス排出の初年度開示猶予 適用する最初の年次報告期間は、Scope 3(バリューチェーンを通じた間接的な温室効果ガス排出)を開示しないことができます(気候基準第105項(2))。Scope 1(自社の直接排出)・Scope 2(購入電力等による間接排出)から段階的に整える運用が可能です。Scope 3の算定は多くの企業が悩むポイントなので、初年度はScope 1・2のみで足りるという設計は実務的に大きな意味を持ちます。

経過措置4: ファイナンスド・エミッションの初年度開示猶予 資産運用・商業銀行・保険の各業務を行う金融機関は、ファイナンスド・エミッション(投融資先の温室効果ガス排出)の追加開示が要求されますが、初年度は開示しないことが認められています(気候基準第105項(2))。金融業界以外の企業は、この経過措置については読み飛ばして構いません。

重要な点として、これらの経過措置を適用する場合は「その旨」を本文中に明示する必要があります(適用基準第96項、気候基準第105項)。

6. 「作成方法について」で押さえる5点

作成要領は、本論であるコア・コンテンツ4要素の前に、「1. サステナビリティ関連財務開示の作成方法について」というセクションを設けるよう示しています。ここで押さえるべきは次の5点です。

報告期間: 当連結会計年度の起算日と末日を明記

公表承認日と承認機関(または個人): サステナビリティ関連財務開示を公表することを承認する権限を持つ機関(取締役会、サステナビリティ委員会など)を社内で先に定めておく必要があります。財務諸表の承認機関や承認日と異なる場合もあります(適用基準BC140項)

適用範囲: 連結ベースで作成しているか

経過措置の適用有無: 上記の経過措置を使う場合は「その旨」を記載

重要性の判断: 情報に重要性がない場合、SSBJ基準で要求される情報であっても開示する必要はありません(適用基準第22項)。「すべて網羅する」必要はなく、自社の見通しに影響を与えると合理的に見込み得るものに絞ることが認められています(投資家視点で見た時の重要性や、将来影響も含む重要性を検討して判断するとよい)

加えて、SSBJ基準で要求される情報を、有報の他の箇所(コーポレートガバナンスの状況、経営者による財政状態・経営成績及びキャッシュ・フローの状況の分析(MD&A)、従業員の状況など)に既に記載している場合、「相互参照」によってサステナビリティ関連財務開示に含めることもできます(適用基準第64項)。重複を避けつつ全体の見通しを良くする工夫として、活用余地があります。

7. 実務TIPS: 今から手をつけられる4つのアクション

「義務化対象でなくても、今のうちに少しずつ準備できることはありますか?」という声によくお応えする形で、4つのアクションを整理します。どれも、本格対応のフェーズに入る前から無理なく始められるものです。

TIPS 1: 任意適用の社内意思決定プロセスを早めに設計する

「SSBJ基準への対応方針を、いつ・誰が・どのプロセスで決めるか」を社内で整理しておくと、いざ動くタイミングが来た時に立ち上がりが早くなります。経営層・取締役会・サステナビリティ委員会(設置している場合)・監査役会など、関係者の役割を仮置きしておくだけでも、議論が動き始めます。

書き方例(全般的情報の冒頭、作成要領3頁を参考):

当社グループのサステナビリティ関連財務開示は、任意で、サステナビリティ開示基準(サステナビリティ基準委員会(SSBJ)が開発した基準をいう。以下同じ。)に準拠して作成している。 本サステナビリティ関連財務開示は、当連結会計年度(◯年◯月◯日から◯年◯月◯日まで)を報告期間として作成している。

TIPS 2: 公表承認日と承認機関を先に決める

承認機関の決定は、後回しにすると意外と時間がかかる論点です。財務諸表の承認と同じ機関でよいのか、サステナビリティ独自の承認プロセスを置くのか——ガバナンス設計の議論を先に始めておくと、義務化フェーズで慌てずに済みます。

書き方例(作成要領3頁を参考):

本サステナビリティ関連財務開示は、◯年◯月◯日(公表承認日)に、取締役会によって承認されている。

TIPS 3: 経過措置の適用方針を仮置きする

比較情報の省略、気候関連のみ先行開示、Scope 3の初年度開示見送りなど、使える経過措置は早めにリストアップし、自社が使うかどうかの方針を仮置きしておきましょう。「初年度はここまで、2年目以降にここを拡張」というロードマップが描けると、社内説明もしやすくなります。

書き方例(比較情報を開示しない場合、作成要領3頁を参考):

本サステナビリティ関連財務開示は、サステナビリティ開示ユニバーサル基準「サステナビリティ開示基準の適用」第73項(2)に基づき、比較情報を開示していない。

TIPS 4: 既存の有報内で相互参照できる箇所を棚卸しする

コーポレートガバナンスの状況、MD&A、従業員の状況など、すでに有報の他の箇所で記載している内容は、相互参照によってサステナビリティ関連財務開示に含めることができます(適用基準第64項)。「ゼロから新規に書く」のではなく「既存の記載を活かす」という発想に切り替えるだけで、対応負荷の見え方が変わります。

8. まとめと第2回予告

第1回では、SSBJ基準の全体像と、開示の入り口にあたる「作成方法について」の書き方を整理しました。義務化のロードマップは段階的に進む見通しで、プライム下位・スタンダード市場の企業にとっては数年単位の準備時間があります。「準拠表明モード」と「部分参考モード」の使い分け、3ステップの段階的アプローチ、任意適用の経過措置——これらを知っておくと、自社のペースで取り組みを始められます。

第2回は、コア・コンテンツのうち「ガバナンス」「戦略」「リスク管理」の3要素の書き方を扱います。これらは「新しく何かを作る」というより、「既にある社内の取組や規程を、開示の形に整える」作業に近いものです。サステナビリティ専門の委員会がなくても出発点はある、というスタンスで解説していきます。

なお、SSBJ基準・開示府令・適用時期等の最新情報は、SSBJ公式サイト(https://www.ssb-j.jp/)および金融庁の「サステナビリティ情報の開示に関する特集ページ」(https://www.fsa.go.jp/policy/kaiji/sustainability-kaiji.html)で適宜ご確認ください。

お問い合わせ

株式会社RIMM Japan

https://www.rimm-japan.com/contact